«When things are going right, we all need a 26-year-old. There is nothing better than a 26 year old in a great bull market. They’re fearless.

They don’t know. It will never end. They will tell you why it will never end. They know that it cannot end and will never end. So in the bull market, you have got to have a 26-year-old.

But when they end, you don’t want the 26-year-old around… They make a lot of money. They don’t know why they made money. So they don’t know why they lose money. They don’t know what happened.» -Jim Rogers

Det er to ting du garantert vil oppleve ved markedsfall: Mangel på likviditet og etterpåklokskap.

Erfarne aktører vet at likviditet er betinget. Det er kun de uerfarne eller de som lider av hukommelsessvikt som blir himmelfalne og uforstående når dette skjer.

Med et finansmarked som er globalisert og knyttet sammen med fiberoptiske kabler og mikrobølger, vil sommerfugleffekter slå til oftere.

Det har vært naivt å si at «norsk økonomi ser bra at ut så derfor er det ingen fare på Oslo Børs» siden oktober 1987.

Det var i 2011 like naivt å si at «et bitte lite land i Europa (Hellas) aldri ville kunne påvirke Oslo Børs».

Hendelser, hvor enn de måtte være, kan ha betydning selv i vår beskyttede del av verden.

The Flash Crash i 2010 fikk minimal betydning for norske aksjer kun fordi den skjedde utenfor Oslo Børs’ åpningstid.

Sistnevnte var imidlertid et meget godt eksempel på hvordan likviditeten forsvinner i løpet av sekunder når kursene faller.

All historikk tilsier at likviditeten blir dramatisk dårligere ved kursfall og allikevel bruker mange dette som unnskyldning for tap.

At man valgte å lukke øynene for at selskapsverdsettelser var kommet på ekstremnivåer og at gapet mellom verdsettelser og økonomisk vekst var rekordstort, forties.

Man snakket heller ikke om faren som oppstod ved at dette sammenfalt med at belåningen til aksjespekulasjon var rekordhøy.

På toppen av det hele ignorerer man å ta hensyn til at sentralbanker er i ferd med å avslutte sine kvantitative lettelser. Disse har forhindret naturlige og sunne markedsmekanismer fra å virke de siste 5 årene.

I stedet skylder man nå på volatilitetsprodukter.

En analogi fra trafikken vil være å drive kjøreopplæring over fartsgrensen på vinterstid med en bil du vet mangler bremser og har blankslitte dekk. Det kan sikkert også gå bra en stund.

Volatilitetsproduktene blir å tillate at det skrives SMS mens man kjører i tillegg. Også dette kan gå bra en stund, men risikoen har økt ytterligere.

En slik manglende dømmekraft ville i beste fall medføre at lappen røk på stedet. Sannsynligvis ville man også bli avkrevet en utvidet blodprøve for idiotiet.

Under ingen omstendigheter vil man få fortsette som sjåførlærer.

I finans overser man glatt de åpenbare årsakene og velger i stedet å gi skylden på det minst viktige i denne sammenhengen.

Selv i ettertid er det få som har fått med seg at volatilitetsproduktet nok en gang var et såkalt strukturert produkt produsert av en bank. Denne gangen pakket inn som et børsnotert fond.

Masseødeleggelsesvåpnene som Terra ruinerte norske kommuner med var for ordens skyld også et strukturert produkt, produsert av en bank og solgt av flere banker.

Aktører omtaler også nå volatilitetsproduktene med største selvfølgelighet – som om de hadde vært klar over farene med slike hele tiden. Realiteten er at knapt noen av dem kjente til disse for bare 1 uke siden.

Hørt dette før?

Selvfølgelig har vi det. Sist gang var i 2008. Da gjaldt det CDS-kontrakter.

Kun én norsk finansinstitusjon hadde erfaring med slike, men da katastrofen var et faktum konkurrerte en rekke finansaktører om å fremstå som produkteksperter i media. Dette skjedde på tross av at de først etter katastrofen ble klar over at slike fantes overhode.

Ut av klar himmel virket det plutselig som om alle hadde advart mot disse i en årrekke.

Det hjelper ikke de som har smadret bilen å få høre fra noen som kunne advart dem på forhånd om at de visste at veien var såpeglatt hele tiden.

Valgte man av mangel på kunnskap å la være å varsle om farene på forhånd, bør man ydmykt holde kjeft og heller stilletiende love seg selv (og kundene) å følge med i timen neste gang.

Lot man være å varsle av hensyn til personlig vinning, burde man diskvalifiseres fra kunderådgiving.

De som risikerer sine sparepenger fortjener bedre.

Vender vi i stedet blikket til tidslinjen, tok det kun én uke for markedet å gå fra grådighet til panikk (ifølge avisene). Dette er vesentlig hyggeligere enn i 1987, hvor det kun tok én enkelt dag.

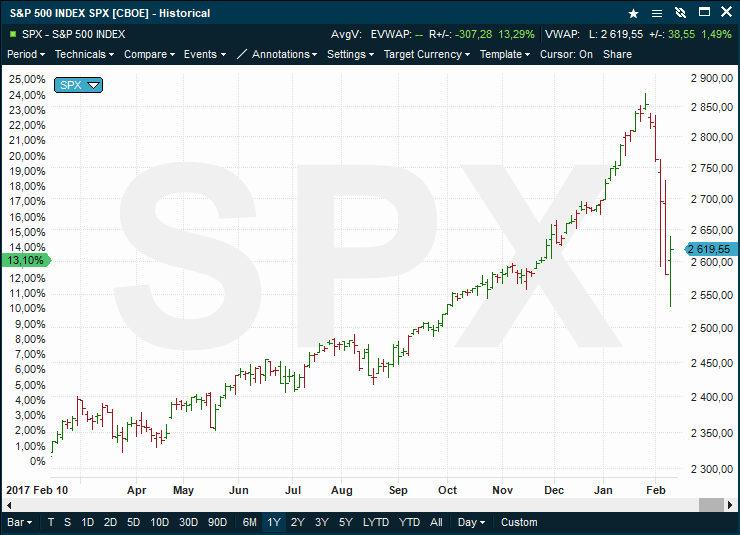

Kursfallet på Oslo Børs har i tillegg vært svært begrenset. På det meste ned 8.6%.

Det finnes imidlertid noen solskinnshistorier i sist ukes elendighet. Disse kommer fra fond som så svakhetene i disse volatilitetsproduktene før de imploderte.

Avkastningene disse fondene registrerte på bare noen få dager varierer fra 32% til svimlende 8.600%.

Det hadde virkelig vært noe å ha anbefalt sine kunder eller gledet sine investorer med!

Takk for svar Peter.Det virker som du syns min problemstilling om å finne hvor høyt Oslo Børs kan gå i år før krakket,er nokså håpløs eller umulig.Kanskje det?Hva kan så vi småinvestorer gjøre(som rett nok som du sier ikke går i dybden på sine investeringer-det har vi hverken tid eller anledning til).Man kan si at investeringsvisdom også er å vite når man bør hoppe av den generelle karusellen(Når ting blir for uforutsigbart.)Helt svart for oss småinvestorer tror jeg nå heller ikke det er.Vi får heller se etter enkeltselskaper/bransjer som er i vinden,og ta korte stikk mens euforien varer.Kraftige justeringer blir mindre og mindre hyggelig når man passerer de 60 og det tror jeg gjelder for de fleste.

Oslo Børs er ikke en del av grunnlaget for mine vurderinger. I den store sammenhengen er Oslo Børs kun interessant for nordmenn. Fra mitt ståsted er den kun et derivat av utviklingen på de store børsene. Til tider kan allikevel Oslo Børs være interessant, men det er tilfeller hvor den avviker vesentlig fra utviklingen på hovedmarkedsplassene.

Fundamentalt er det ikke hold for at vi befinner oss hvor vi nå gjør, selv etter en korreksjon. Det betyr ikke at psykologien (kombinasjonen av grådighet og manglende risikoforståelse) ikke kan fortsette en stund til før nok aktører tar dette innover seg.

I likhet med XIV forsøker de som er med på å mikro-time markedene. I XIV’s tilfelle slo den alle benchmark indekser i 6 år før alt sammen ble tapt på én enkelt dag.

Her hjalp det ikke om man var aldri så langsiktig sparer ettersom produktet blir lagt ned idag. Man er med andre ord uten mulighet til å få tilbake noe som helst gjennom langsiktighet.

Investorer bør derfor spørre seg om de har en psyke til å tåle kraftige justeringer når de forsøker å fange de siste prosentene på investeringer de egentlig aldri satt seg ordentlig inn i.

Du skriver at vi vil se høyere nivåer før mørket faller for alvor.Det er interessant.Nå kan vel du ikke definere hvor høyt høyere nivåer er?(Du er mest opptatt av å finne riktig retning).Likevel er det interessant om du kan se fundamentale ting som vil gjøre at vi i løpet av året vil se vesentlig høyere nivåer for hovedindeksen enn i dag.(Litt over 800).Max for hovedindeksen har vært 841.Det en kan lure på er om det er såpass futt i markedet at man etter hvert med stor sannsynlighet vil se nivåer over dette nivå?Greier du det er du vel litt guru likevel…….???

Tenker ikke på meg selv som noen guru Erik. Jeg er heller ikke opptatt av hva andre mener og forsøker å unngå å lese slikt (for egen vurderings skyld). I det jeg sist skrev, ligger det at jeg mente første fase av nedgangen var over og vi ville se høyere nivåer før mørket faller for alvor. Jeg vil bli overrasket hvis den nåværende oppgangen varer ut året.

/Peter

Ser at investtech opererer med støtte på kort sikt for hovedindeksen på 783 og salg teknisk på 6 ukers sikt.Spennende å se om dette nivået ryker med de nye inflasjonstallene og økt langrente i USA de neste dagene.Forøvrig er Hermandsrud enig med deg at dette er en korreksjon før en opptur resten av året? før et større fall.Kanskje dere har forskjellige grunner,men litt artig uansett at to av Norges aksjeguruer er enige.Håper du kan leve med at andre ser på deg som en finansguru peter,eller hvordan ser du på akkurat den betegnelsen?

Jeg har hatt anledning til å stortrives som 60-åring i to og et halvt år nå 🙂

Når det gjelder hva jeg vektlegger, så er det først og fremst det faktum at det var et betydelig gap mellom verdsettelser og den økonomiske veksten. Dette gapet var det kun tidsspørsmål før ble forsøkt lukket og redusering av sentralbankenes månedlige verdipapirkjøp var det mest sannsynlige tidspunktet.

Før i tiden snakket man om hvordan aksjemarkedet var den ledende indikatoren for økonomisk vekst. Det man idag ikke snakker om er at vi nettopp har forskuttert ikke bare veksten vi idag ser, men en som er betydelig kraftigere.

Når det gjelder markedene er det viktig for meg er å ikke være på feil side av store bevegelser, ikke å forsøke å spå hvor store disse blir. Dette har med alder og investeringshorisont å gjøre.

Sist fredag, med S&P-500 fortsatt ned 1.4% på dagen, skrev jeg til min produsent at jeg trodde vi hadde sett bunnen av fallet. Dette betyr ikke at jeg tror det hele er over, men at forskjelvet kan være over.

Ubalansene er fortsatt store og trenger å bli ytterligere korrigert. Jeg tror imidlertid vi ser ny optimisme før det skjer. Investorer hører fortsatt ukritisk på rådene til Jim Rogers’ 26 åringer (sitatet på begynnelsen av bloggen) og glemmer at disse fortsatt gikk på ungdomsskolen sist vi opplevde en nedgang.

Det er fascinerende å se hvordan historien og hovedtrekkene i utviklingen gjentar seg gang etter gang.

/Peter

Det man sier er at dette mest sannsynlig er en korreksjon da verden går for fullt ellers.Vektlegger du de momentene du nevner(opphevelse av kvantitative lettelser m.m) mer enn at næringslivet går for full maskin i verden?Har følelse at nedturen i Norge blir rundt 15%,men du har kanskje belegg for at den blir dypere?Å svare at du ikke aner hvordan det går tror jeg ikke helt På.Ellers håper jeg du trives som 60-åring.